シン学資保険型スキームとは?

What is this?

全く新しい視点から生み出された

長期積立分散投資型の「投資信託」と

保護者を被保険者にした合理的で割安な「生命保険」を

コンバインさせたスキームです。

驚きの実績と幅広い活用範囲!

おじいちゃま、おばあちゃまの相続対策にまで役立てられる

それが「シン学資保険型スキーム」です!

学校別学習費(授業料などの学校教育費や学校給食費、学校外活動費が含まれます。)

| 幼稚園 | 小学校 | 中学校 | 高校 | 大学 | |

|---|---|---|---|---|---|

| 公立(大学は国公立) | 66.7万円 | 193.0万円 | 144.6万円 | 123.0万円 | 457.5万円 |

| 私立(大学は文系学部) | 149.4万円 | 921.5万円 | 401.6万円 | 298.6万円 | 675.5万円 |

進学ケース別教育費

| 幼稚園 | 小学校 | 中学校 | 高校 | 大学 | 教育費総額 | |

|---|---|---|---|---|---|---|

| Case1 | 公立 | 公立 | 公立 | 公立 | 公立 | 984.8万円 |

| Case2 | 私立 | 公立 | 公立 | 公立 | 私立 | 1,282.5万円 |

| Case3 | 私立 | 公立 | 公立 | 私立 | 私立 | 1,461.1万円 |

| Case4 | 私立 | 私立 | 私立 | 私立 | 私立 | 1,781.1万円 |

| Case5 | 私立 | 私立 | 私立 | 私立 | 私立 | 2,466.6万円 |

資料:幼稚園~高校までは文部省「平成26年度子供の学習費調査」をもとに作成。大学は日本政策金融公庫「教育費負担の実額調査結果 平成27年度」をもとに作成。

学資保険の現状

CURRENT SITUATION

こ存じですか?元本割れや超低金利の可能性

現在一般的に日本で販売されている学資保険では、元本割れや超低金利の可能性があります。元本割れとは、あなたが支払った保険料の合計金額よりももらえるお金が少ないことです。

一般的な学資保険の例

従来の学資保険 期間 22 年間運用

(0 歳から大学卒業時 22 歳まで)

保障を減らし運用を最も重視した種類のもので、

0歳~15歳まで、月10,000円を払い込んだ場合、

20年目で受け取れる総額は200万円ほど。

15年お金を積み立て続けると180万円。

プラス20万円ですが、学資保険には医療保険やお祝い金がついているものが多いので、その分を差し引くと、元本割れを起こす可能性が高いのです。

https://www.fsa.go.jp/policy/nisa/20170614-2/86_1.pdf

『長期・積立・分散投資とNISA制度』8ページ

なぜ?30 年前昔の学資保険はとっても良かったはずなのに

主な要因は、低金利環境の長期化です。30年前は金利が高く、保険会社は運用益を上乗せできましたが、現在は超低金利政策が続き、保険会社が得られる運用収益が限られています。

また、近年の少子高齢化や医療費の増加により保険商品のコストが増加し、利回りを確保しづらくなっています。こうした環境により、学資保険の利回りは過去と比較して大幅に低下しています。

シン学資保険型スキームの特徴

FEATURES

投資信託と保険の

コンバイン

運用と保障の両立

資産運用でのリターンを期待しながら、万が一の時には保険金が支払われるため、資産形成と家族の保障を同時に行えます。

分散投資によるリスク管理

投資信託による運用では複数の資産や地域に分散投資できるため、単一のリスクに依存せず、リスクとリターンのバランスをとりやすくなります。

長期的な運用メリット

保険期間中に資産が増やせるため、教育資金や老後資金といった中長期の資産形成に適しています。長期間の積立と運用を通じて複利効果を享受し、効率的な資産成長を図れます。

開始時期・払込期間を

自由に設定

ライフステージに応じた柔軟な資産形成

払込開始時期や期間を自分のライフステージに合わせて設定できるため、子どもの教育資金や老後資金などの目的に合わせた計画が可能です。

無理のない資金計画

自由に設定できることで、収入や生活状況に無理なく合わせた積立ができるため、生活への負担を軽減できます。特に払込期間を長く設定することで毎月の負担が抑えられ、急な出費にも対応しやすくなります。

運用成果の最大化

開始時期を早めに設定すれば、複利効果を活かしやすくなり、長期間での運用メリットが期待できます。

相続対策として

絶大な効果

贈与を通じた資産の早期移転

毎年の贈与税非課税枠(年間110万円以内)を活用し、資産を計画的に次世代へ移転できます。贈与を早期に行うことで、贈与額が運用に回され、複利効果によって資産が成長するため、受け取る側の資産形成が促進されます。

相続税課税対象からの除外

受贈者名義の投資信託と保険によって運用を行うと、相続税の課税対象から外れます。こうした方法で計画的に資産移転を行うことで、相続時の税負担を軽減する効果が期待できます。

死亡保険金の非課税枠の活用

死亡保険金には、法定相続人1人につき500万円の非課税枠があります。この非課税枠を活用することで、相続発生時にまとまった資金を税負担なく次世代に残すことが可能です。

シン学資保険型スキームの

モデルプラン

MODEL OF SCHEME

シン学資保険型スキームは、予算・ライフプランに合わせたプランの構成が可能です。

代表的なモデルプランをご案内いたします。

※あくまで過去の実績で将来の運用益を保障するものではありません

運用重視型(積立部分約77%型)

・お父様35歳・お子様0歳(新生児)で加入、20歳まで継続した場合

・毎月の支払額: 13,000円x12ヶ月X 20年= 312万円

目標積立額:約580万円

保護者死亡時保障:1,200万円*

(*ポートフォリオ選択によって変動します)

※積立運用プラットフォームは選択、変更可

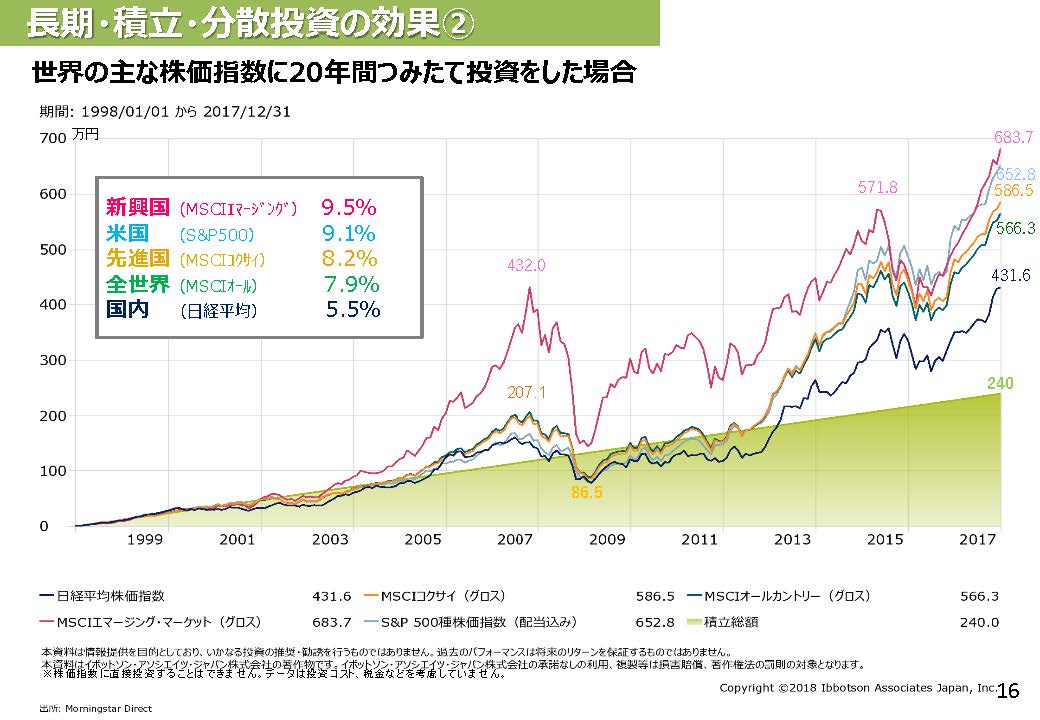

参考事例:世界株式に連動させた場合

20歳時点で目標積立額約580万円

想定年平均利回り:7.9%

金融庁HP『長期・積立・分散投資とNISA制度』P16参照

- 非喫煙者健康体保険料を選択できます。

- 3大疾病時に保障部分の保険料が免除されます。

- 親権者に万が一のことがあった場合、保険金の支払いを全額指定お子様に指定し、お支払いできます。(死亡保障は2,000万円まで選択可能です)

保障も手厚い安心型(積立部分約85%型)

・お父様35歳・お子様0歳(新生児)で加入、20歳まで継続した場合

・毎月の支払額: 25,000円x12ヶ月X 20年= 600万円

目標積立額:約1,000万円

保護者死亡時保障:約1,550万円*

(*ポートフォリオ選択によって変動します)

※積立運用プラットフォームは選択、変更可

参考事例:世界株式に連動させた場合

20歳時点で目標積立額約1,000万円

想定年平均利回り:7.9%

金融庁HP『長期・積立・分散投資とNISA制度』P16参照

- 非喫煙者健康体保険料を選択できます。

- 3大疾病時に保障部分の保険料が免除されます。

- 親権者に万が一のことがあった場合、保険金の支払いを全額指定お子様に指定し、お支払いできます。(死亡保障は2,000万円まで選択可能です)

生前贈与運用型(積立部分約93%型)

・お子様0歳(新生児)で加入、22歳まで継続した場合

・年間支払額: 110万円X 22年= 2,420万円

目標積立額:約4,644万円

保護者死亡時保障:4,655万円*

(*祖父母の相続対策含むプラン・孫が大学卒業22歳時点)

※積立運用プラットフォームは選択、変更可

参考事例:世界株式に連動させた場合

22歳時点で目標積立額約4,644万円

想定年平均利回り:7.9%

金融庁HP『長期・積立・分散投資とNISA制度』P16参照

- 保護者(親権者)死亡保障がついています。(死亡保険金受取は全額お子さまに指定できます。)

- お子様の通常医療保険(入院や手術等)、自転車保険、部活時や適学時の事故傷害補償つきです。

- 個別コンサル相談サービス付きで、相続対策との連携効果は大きいです。

- 運用実績はお子様が20歳の時点ですと、約3,891万円の見込みです。

よくある質問

FAQ

シン学資保険スキームって、

聞いたことがないですが?

通常の「生命保険」と「証券」の運用で増やす商品を組み合わせているため、普通の保険会社や証券会社では取り扱っていません。

長引く超低金利時代の中、金利が低すぎてお金を増やしにくい状態のなか、当社で開発したオリジナルスキームです。

証券投資の運用は

素人ではリスクが大きいのでは?

ご心配はもっともです。しかし、「シン学資保険スキーム」での積立部分の運用手法である長期積立分散投資は初心者にとってもリスク管理がしやすく、安全性が高いとされています。その理由は以下の通りです。

リスク分散の効果

分散投資では複数の資産や地域にわたって投資を行うため、特定の株や市場に依存しない運用が可能です。たとえば、一部の株価が下がっても他の投資対象でリスクを補えるため、資産全体が安定しやすく、急な値下がりによる損失を抑えられます。

長期の複利効果

長期での積立は複利効果が得られるため、元本が増えるにつれて利益も拡大します。また、投資期間を長く持つことで、経済の浮き沈みを吸収しやすく、リスクが軽減されます。市場の変動が一時的にあっても、長期的には回復傾向が見られるため、運用成績も安定します。

積立方式によるコスト平均化

毎月一定額を積み立てる方式では、価格が高いときは少なく、価格が低いときは多く買うことになり、平均購入価格が平準化されます。このドルコスト平均法は、マーケットのタイミングを計らずとも、安定した運用が可能です。

このように、長期積み立て分散投資は、証券投資に不慣れな方でも取り組みやすく、リスク管理がしやすい手法です。

長期積立分散投資の効果は?

金融庁が推奨している以下のポイントを徹底するすることで安定的に高いパフォーマンス(運用実績)を維持できます。

- リスク分散

- 長期での積立

- 積立方式によるコスト平均化

金融庁HP『長期・積立・分散投資とNISA制度』P16より抜粋

「シン学資保険スキーム」は

積み立てNISAは利用できますか?

「シン学資保険スキーム」で積み立てNISAを利用することは可能です。

積み立てNISAは、長期・積立・分散投資を通じて資産形成を支援する制度で、年間最大120万円までの投資に対して運用益が非課税となります。教育資金や老後資金など、将来のさまざまな目的に備えるのに適しています。

証券投資で利益をあげるのは

難しいと聞きますが?

はい。その通りです。日本人の場合以下の理由で、利益を上げにくい状況にあると考えられますが、「シン学資保険スキーム」ではいずれの要因もクリアするサービスです。

短期志向による売買

日本では、経済ニュースや市場の動向に敏感に反応し、短期的に売買を繰り返す投資行動が一般的です。短期売買では、タイミングを誤ると損失を出しやすく、取引コストがかさむため、長期的な利益が得にくくなります。長期的な視点で投資を続ける忍耐力が不足し、複利効果を活かせないことも要因です。

金融庁HP『長期・積立・分散投資とNISA制度』P16より抜粋

分散投資の不足

多くの日本人は、国内の株式や債券、あるいは特定の企業に偏った投資をする傾向があります。これでは特定のリスクに依存することになり、相場変動に大きく影響されやすくなります。海外市場や異なる資産クラスに分散投資することでリスクが緩和されるものの、慣れていないため実行が難しい場合もあります。

金融リテラシーの課題

日本では金融教育が十分に行われておらず、投資知識やリテラシーが不十分な人が多いことが、投資のパフォーマンスに影響しています。リスクやリターンの基本を理解しないまま投資を始めることで、誤った判断や不適切な商品選びをし、利益を上げる機会を逃してしまうことが少なくありません。

解説動画

Youtube

お問合せ・ご相談・資料請求はこちら

「シン学資保険スキーム」は、

安心の保障と効率的な資産形成を両立した

教育資金の準備方法です。

お子さまの未来のため、

ぜひお気軽にお問合せ・ご相談・資料請求を

ご利用ください。

今回お問合せを頂きましたシン学資保険型スキームで開設を頂きます証券口座はIFA口座と言う手数料が掛かってしまうお口座になりますのでシン学資保険型スキームとは別に証券口座を同時に開いて頂きますと手数料が掛からないお口座で自由に運用が出来る口座をお持ち頂けます。 以下のおすすめなネット証券会社のリンクより無料にてお口座を開く事が出来ますのでこの機会によろしければ是非ご利用頂けます様ご案内致します。